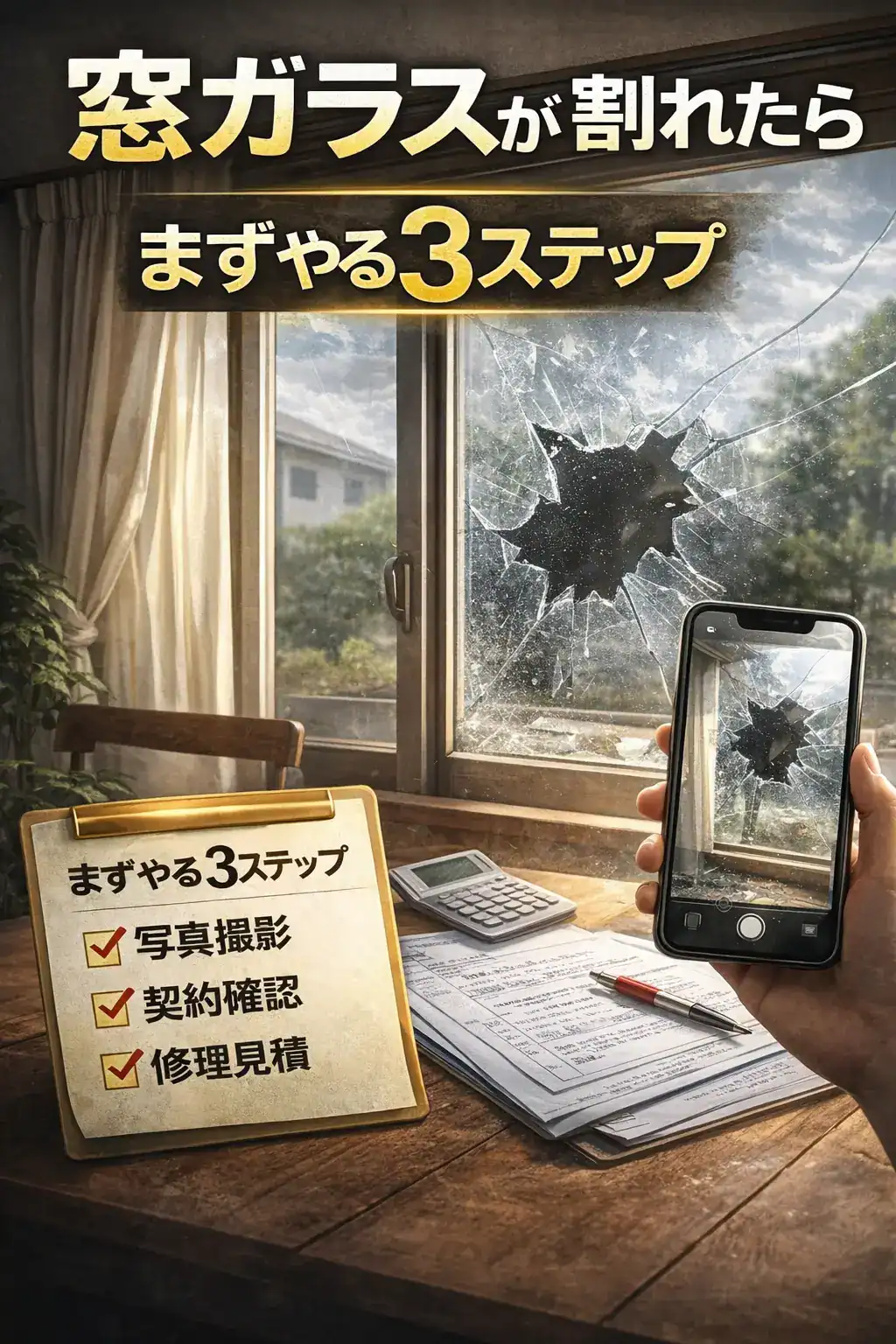

窓ガラスが割れた。

子どものボール、台風の飛来物、うっかりぶつけた…理由は違っても、頭に浮かぶのは同じです。

- 火災保険って使える?

- どこまで補償される?

- まず何をすればいい?

結論から言うと、状況によっては火災保険で修理費がカバーできる可能性があります。ただし、最初の動き方を間違えると、手続きが遠回りになったり、説明が難しくなったりします。

この記事では、窓ガラスが割れたときに「まずやるべき3ステップ」と、AIを使って申請ミスを減らす相談テンプレ(コピペOK)を、初心者向けにまとめます。

結論:窓ガラスが割れたら「まずやる3ステップ」

ステップ① 安全確保(ケガ防止が最優先)

割れた直後はガラス片が危険です。まずは家族の安全確保。

- 素手で触らない

- 小さな破片が散っている場合はスリッパ・手袋

- 子どもやペットを近づけない

ステップ② 証拠写真を撮る(保険の生命線)

保険で大事なのは「何が、どう壊れたか」を説明できる材料です。応急処置の前に撮るのが理想。

- 窓全体(部屋が分かる引き)

- 割れた部分のアップ

- 原因が分かるもの(飛来物・当たったボール等があれば)

- 室内外それぞれ1枚ずつ

- 撮影日が分かる状態(スマホ日時でOK)

ステップ③ 保険証券(補償内容)を確認する

確認したいポイントはこの3つです。

- 破損・汚損が付いているか(※契約により名称は異なります)

- 風災が付いているか(台風・強風の場合)

- 免責(自己負担)がいくらか

火災保険が使える?使えない?判断の目安(ケース別)

窓ガラスの破損は、原因によって扱いが変わります。代表例を整理します。

使える可能性があるケース

- 台風・強風で飛来物が当たった(風災の対象になる可能性)

- 空き巣被害・いたずら(契約内容により対象の可能性)

- 不意の事故で割れた(破損・汚損補償が付いていると対象の可能性)

対象外になりやすいケース(可能性)

- 経年劣化(自然なひび割れ、古くなって脆くなった等)

- 補償が付いていない(風災・破損汚損なし等)

ポイント:同じ「窓が割れた」でも、どの補償に当てはまるかで結果が変わります。だからこそ、最初に「写真+状況メモ」で整理しておくのが強いです。

【AI×LIFE】申請ミスを減らす:AIへの問いかけテンプレ(コピペOK)

ここからが野田商店の“武器”。

AIは「保険会社の代わりに判断」するものではなく、状況整理と準備漏れ防止に使うと効果が出ます。

テンプレ① 子どもがボールを当てて割れた

子どもがボールを当てて窓ガラスが割れました。火災保険に加入しています。保険が使える可能性と、申請前に用意すべき写真・メモ・見積のポイントを教えてください。免責(自己負担)の考え方も知りたいです。

テンプレ② 台風の後に割れた(飛来物・強風)

台風の後に窓ガラスが割れているのを見つけました。風災補償の対象になるか判断したいです。確認すべき契約項目(風災・免責など)と、証拠写真の撮り方、保険会社への連絡時に伝えるべき要点を教えてください。

テンプレ③ 保険会社へ連絡する文章を作りたい

火災保険に連絡するため、状況説明のテンプレ文を作ってください。前提:窓ガラス破損。原因:(子どものボール/台風飛来物/不明)。発見日:(日付)。写真:(窓全体/破損アップ/原因物)。応急処置:(した/していない)。

AIにうまく相談する「問いかけの考え方」

AI初心者の方は、まずこの型だけ覚えてください。

- ① 何が起きたか(窓が割れた/台風後に破損発見など)

- ② 今の状況(写真の有無・応急処置・原因が分かるか)

- ③ 何を知りたいか(使える可能性/準備/連絡文など)

この3点が入るだけで、AIの答えの精度が上がり、申請準備の抜け漏れも減ります。

今日やることチェックリスト(保存版)

- □ ケガ防止(手袋・スリッパ、子どもペットを離す)

- □ 写真撮影(窓全体/破損アップ/原因物があれば)

- □ 状況メモ(いつ・どこ・何が原因っぽいか)

- □ 保険証券確認(風災/破損汚損/免責)

- □ 修理見積(可能なら複数)

- □ 保険会社へ連絡(要点を整理してから)

“読むだけ”で終わらせない。このチェックリストが、いざという時の分かれ道になります。

よくある質問(FAQ)

Q. 応急処置(養生テープ・段ボール等)を先にしてもいい?

A. 安全面・防犯面で必要なら先にやってOKです。ただし、応急処置の前後で写真を撮るのがポイントです。

Q. 原因がはっきりしない場合でも申請できる?

A. まずは状況を整理して保険会社に相談するのがおすすめです。原因が曖昧なときほど、写真とメモが助けになります。

Q. 免責(自己負担)があると、申請しても意味ない?

A. 免責より修理費が小さいと実費になることがあります。見積を取ってから判断するとムダが減ります。

関連記事(内部リンクで火災保険ハブ化)

まとめ:窓ガラス破損は「写真→契約確認→整理」で損しない

窓ガラスが割れたときは、焦って動くよりも、まずはこの3つ。

- 安全確保

- 証拠写真

- 契約確認

そして、AIに「状況整理」と「準備漏れ防止」をさせる。

これだけで手戻りが減り、結果的に損しにくくなります。

コメント