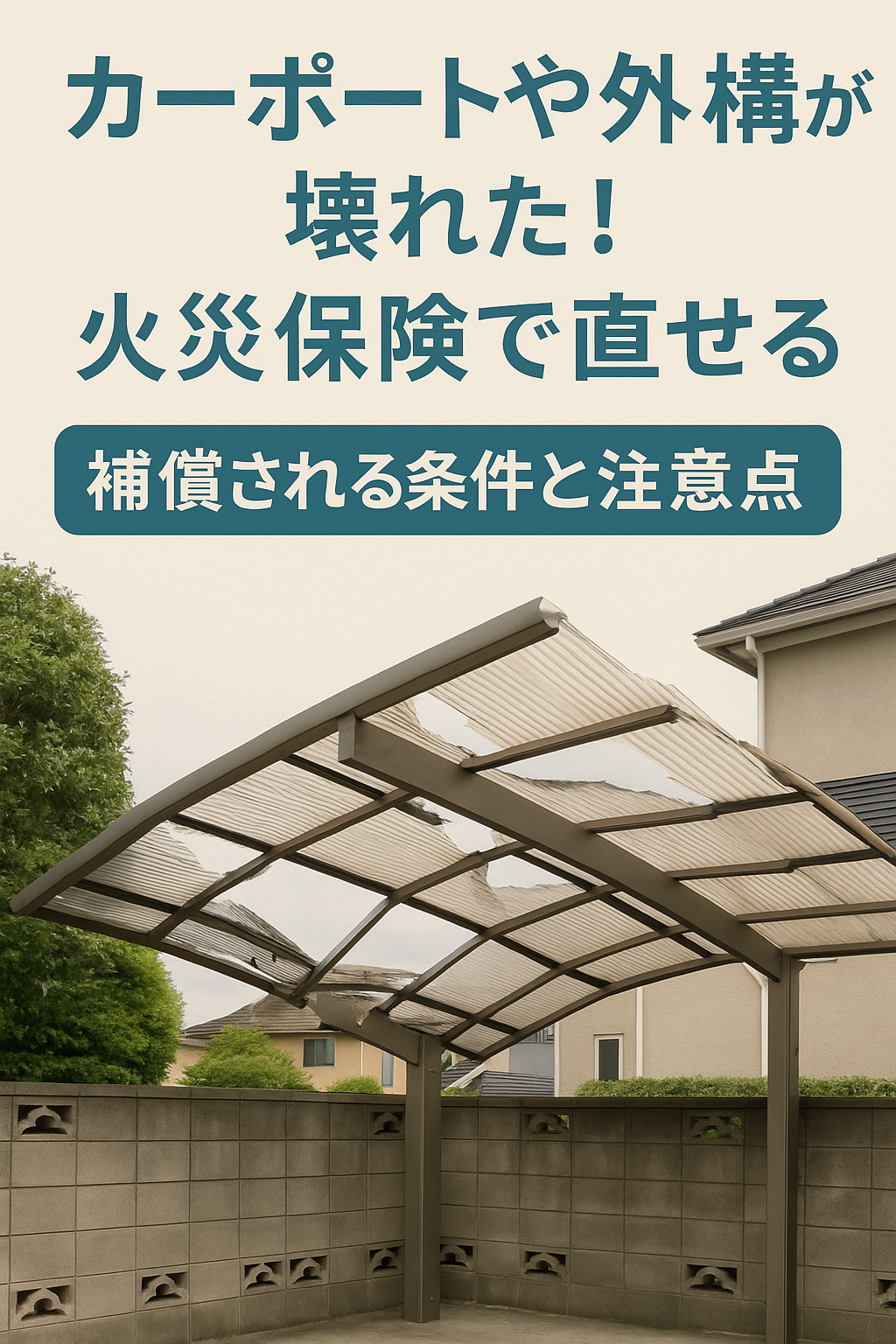

「台風でカーポートの屋根が飛んだ」「強風でブロック塀が傾いた」

こんな外構まわりの被害、火災保険でカバーできるのか気になりますよね。

実は、火災保険で補償されるケースも多く、契約内容によってはしっかり修理費が出ることも。

この記事では、外構やカーポートが火災保険の対象になる条件や、補償されないパターン、申請のコツまでわかりやすく解説します。

火災保険で外構も補償される?基本ルール

火災保険の対象は通常「建物」および「家財」とされています。

その中でも、「建物」に含まれる付属設備として、カーポート・ブロック塀・フェンス・門柱などが補償対象になる場合があります。

- ✅ カーポート(固定式・住宅に接続している場合)

- ✅ 門扉や塀、外構フェンス

- ✅ 車庫(ビルトイン型・外構建造物)

ただし、契約時に「建物付属物」として明記されていないと対象外となるケースもあるため、保険証券を確認することが重要です。

補償されるケース・されないケースの違い

補償される代表例

- 台風・強風によるカーポート屋根の破損

- 積雪によるブロック塀の倒壊

- 突風で門柱が倒れた

補償されないケース

- 経年劣化による損傷(錆びや老朽化)

- 車をぶつけて自分で壊した(自動車保険の対象)

- DIYやリフォーム中に起きた破損

自然災害由来であることが、火災保険の大前提です。

風災・雪災の補償条件をチェック

多くの火災保険には「風災」「雪災」などの特約が付帯しています。

- 風災:台風・突風・強風による被害。最大瞬間風速20m/s以上が目安。

- 雪災:積雪による倒壊や押しつぶし。特にカーポートや屋根に多い。

保険証券の「補償内容一覧」を確認して、「風災」「雪災」が対象に含まれているかをチェックしておきましょう。

この補償、対象になるかも?

火災保険が使えるか、無料で相談してみませんか?

申請をスムーズに進めるためのポイント

- 📷 被害の写真を複数枚撮影(全景・被害箇所アップ)

- 📄 修理業者からの見積書をもらう(明細付きがベスト)

- 📞 保険会社への連絡は修理前に必ず行う

申請に不安がある場合や、「これは対象なの?」と迷ったときは、プロに相談するのがおすすめです。

火災保険の申請はプロに無料相談できる

「申請方法がわからない」「通るかどうか心配…」

そんなときは、火災保険申請の専門家に相談してみましょう。

【火災保険申請事務局】では、申請サポートを無料で提供中。

必要書類や進め方についても丁寧にアドバイスしてくれます。

🔍豆知識|外構は対象外だと思われがち

火災保険では「建物の付属設備」として認定されていれば、外構も補償対象に!

契約時の内容がカギになります。

まとめ|カーポートや外構の損害もあきらめないで

台風や大雪など自然災害によるカーポートや外構の破損は、火災保険の補償対象になる可能性が高いです。

「外だから無理かも…」と思わず、まずは写真や契約内容を確認して、申請できるかチェックしてみましょう。

わからないときは、【火災保険申請事務局】の無料相談サービスも活用してみてください。

▼ 関連記事

📘 もっと深く知りたい方へ ▶ noteで「火災保険 × カーポート損害」の事例を読む

この補償、対象になるかも?

火災保険が使えるか、無料で相談してみませんか?

コメント