「火災保険って火事のときだけ?」

実は、台風(風災)・飛来物・日常の破損などでも使える可能性があります。

このページは、野田商店の火災保険シリーズ10本を“最短で答えに辿り着く順番”に整理した保存版ハブです。

まず結論:あなたのケースはどれ?(30秒チェック)

当てはまるものをタップして進んでください。

- ✅ 壁に穴が空いた

- ✅ 窓ガラスが割れた

- ✅ 台風・風災で屋根や外壁が壊れた

- ✅ フローリングの傷・へこみ

- ✅ 家具が倒れた・落下で破損

- ✅ 隣家からの被害(飛来物など)

- ✅ 子ども・ペットが壊した

- ✅ 外構・カーポートが壊れた

- ✅ 見逃しがちな特約を確認したい

- ✅ 申請の流れと必要書類が知りたい

火災保険で使える?主なケース早見表(保存版)

ざっくり早見表です。最終的には契約内容(免責・特約)で決まります。

| ケース | 対象になりやすさ | 最初に確認するポイント | 解説 |

|---|---|---|---|

| 壁に穴が空いた | ✅ 条件次第 | 破損・汚損補償/免責 | 記事を読む |

| 窓ガラス破損 | ✅ 対象になりやすい | 風災/飛来物/原因 | 記事を読む |

| フローリングの傷 | △ 契約次第 | 破損・汚損補償/経年劣化NG | 記事を読む |

| 家具の破損(落下・倒壊) | ✅ 条件次第 | 事故内容/免責/家財補償 | 記事を読む |

| 台風・風災 | ✅ 対象になりやすい | 風災条件(風速基準など)/写真 | 記事を読む |

| 隣家からの被害 | △ 状況による | 原因の所在/相手の保険 | 記事を読む |

| 子ども・ペットの破損 | △ 保険会社判断 | 故意・過失の扱い/補償範囲 | 記事を読む |

| 外構・カーポート | ✅ 条件次第 | 外構が補償対象か/風災の証拠 | 記事を読む |

| 見逃しがちな特約 | 💡 まず確認 | 破損・汚損/家財/地震は別 | 記事を読む |

| 申請の流れと書類 | 📄 申請前に必読 | 写真/見積/時効(期限) | 記事を読む |

申請前にこれだけ:損しない3点セット

- ① 免責(自己負担額):小さな損害だと出ないことがあります

- ② 特約の有無:破損・汚損、家財、外構など

- ③ “原因”:経年劣化は対象外になりやすい(事故・災害の証拠が大事)

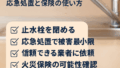

✅ 今すぐやること(最短)

- 被害箇所をスマホで撮影(全景+アップ+周辺状況)

- 応急処置(安全最優先)

- 保険会社へ連絡(被害状況・日付・原因)

※ 修理を先に進めすぎると、判断材料が減ることがあります。

火災保険の申請フロー(ざっくり)

- 被害確認(写真撮影)

- 保険会社へ連絡

- 必要書類の案内(事故状況報告など)

- 見積もり取得(業者)

- 鑑定・審査 → 支払い

よくある質問(FAQ)

Q. 火災保険は「火事」以外でも本当に使える?

契約内容によりますが、風災・水災・落下・飛来・破損などが補償に含まれることがあります。まずは証券(補償内容・特約)を確認してください。

Q. 経年劣化でも出ますか?

一般的に経年劣化は対象外になりやすいです。いつ/何が原因で起きたかが重要なので、写真・状況メモが有効です。

Q. 免責(自己負担)があるとどうなる?

例えば免責5万円なら、損害が5万円以下だと支払い対象にならないことがあります。金額の目安を知るためにも見積もりが役立ちます。

Q. 申請はいつまで可能?

期限(時効)は契約や制度で扱いが変わるため、迷ったら早めに保険会社へ確認が安全です。

Q. 写真は何を撮ればいい?

全景(場所がわかる)/アップ(傷の詳細)/周辺(原因推定に役立つ)をセットで。可能なら日時がわかる形で残しましょう。

関連記事:ケース別に深掘り(ここから目的地へ)

最後に(野田商店の結論)

火災保険は「知っているかどうか」で差が出ます。

ただし、最終判断は契約内容。だからこそ、まずは証券を見て、写真を残して、早めに相談するのが一番です。

このページは、迷ったときにいつでも戻れるように作りました。必要なところだけ拾ってください。

コメント