そもそも「等級」って何?

事故を起こすと保険料が上がるとは聞くけど、実際いくら変わるのか分からない。

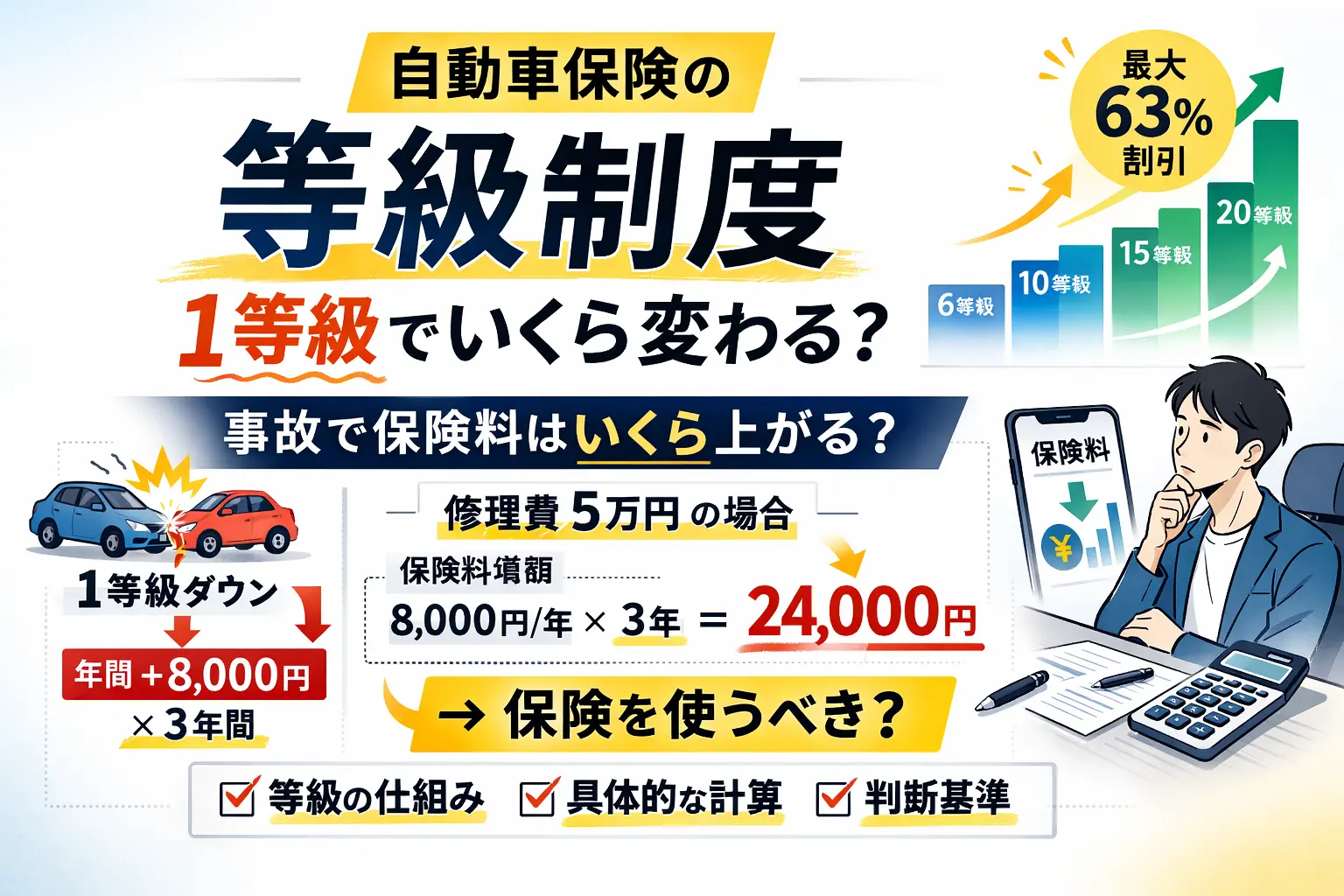

この記事では、仕組み → 具体計算 → 使うべきかの判断まで、順番に整理します。

① そもそも等級制度とは?

等級とは、保険会社から見た「あなたの事故リスク評価」です。

- 初めて加入 → 6等級スタート

- 1年間事故なし → 1等級アップ

- 保険使用 → 内容により1等級または3等級ダウン

無事故を続けるほど割引率が上がり、最大20等級で60%以上割引になることもあります。

等級ダウンの種類

- 3等級ダウン:対人・対物・自損事故など

- 1等級ダウン:飛び石によるガラス破損、自然災害など

- ノーカウント:弁護士特約のみ使用など

ポイントは「事故かどうか」よりも保険金の支払いが発生したかです。

② 1等級でいくら変わる?具体計算

仮に年間保険料が10万円、現在15等級だとします。

1等級アップすると、年間で約5,000〜8,000円安くなるケースが一般的です。

逆に1等級ダウンすると、年間で約5,000〜1万円高くなります。

実例:修理費5万円の場合

- 1等級ダウン

- 年間8,000円増

- 事故有係数期間3年

8,000円 × 3年 = 24,000円増

修理費が50,000円なら、保険を使った方が合理的です。

実例:修理費3万円の場合

24,000円増なら、自腹の方が得になる可能性があります。

③ 保険を使うべきかの判断基準

以下のシンプルな式で判断できます。

修理費 > 3年間の保険料増額合計

この関係なら保険を使う。

修理費 < 増額合計

この場合は自腹の方が合理的です。

AIを使った試算方法

現在の等級:〇等級 年間保険料:〇円 修理費:〇円 保険を使った場合の3年間の増額予測を試算してください。

AIに整理させることで、感情ではなく数字で判断できます。

まとめ

- 等級は事故リスクの評価システム

- 1等級で年間数千円変わる

- 事故有係数期間があるため3年単位で考える

- 修理費と増額合計を比較して判断する

なんとなく保険を使うのではなく、納得して選ぶことが大切です。

\ 自動車保険シリーズをもっと読む /

自動車保険の基礎

仕組みと補償の基本をやさしく解説。

年代別おすすめ補償

30〜40代向けの補償選びと注意点。

保険料を安くする方法

等級・免責・特約を賢く使って節約。

意外と知られていない補償

意外なシーンで使える補償を紹介。

台風・風災と自動車保険

自然災害時に補償される範囲を解説。

弁護士特約の活用法

家族も使える条件と費用相場を紹介。

人身傷害・搭乗者傷害の違い

2つの補償の違いと使い分け。

自損事故でも補償される?

対象外になりやすい条件を注意解説。

等級制度を徹底解説

保険料を左右する等級の仕組み。

保険金請求ガイド

損をしないための申請手順と注意点。

ネット型 vs 代理店型

価格とサポートの違いをやさしく比較。

主婦・パート層におすすめ補償

家計と安心を両立する設計のコツ。

初心者の落とし穴と選び方

初めてでも失敗しない保険の選び方。

高齢ドライバーの見直しポイント

親世代の運転を守るための保険活用法。

家族で車を共有するときの注意点

運転者限定や名義の落とし穴をわかりやすく解説。

「これって保険でどうなるの?」「他のケースも知りたい…」と思った方へ。野田商店の保険シリーズと、くらしに役立つ解説記事をまとめました。

🔥 火災保険シリーズ(代表記事)

🚗 自動車保険シリーズ(全20本予定)

コメント