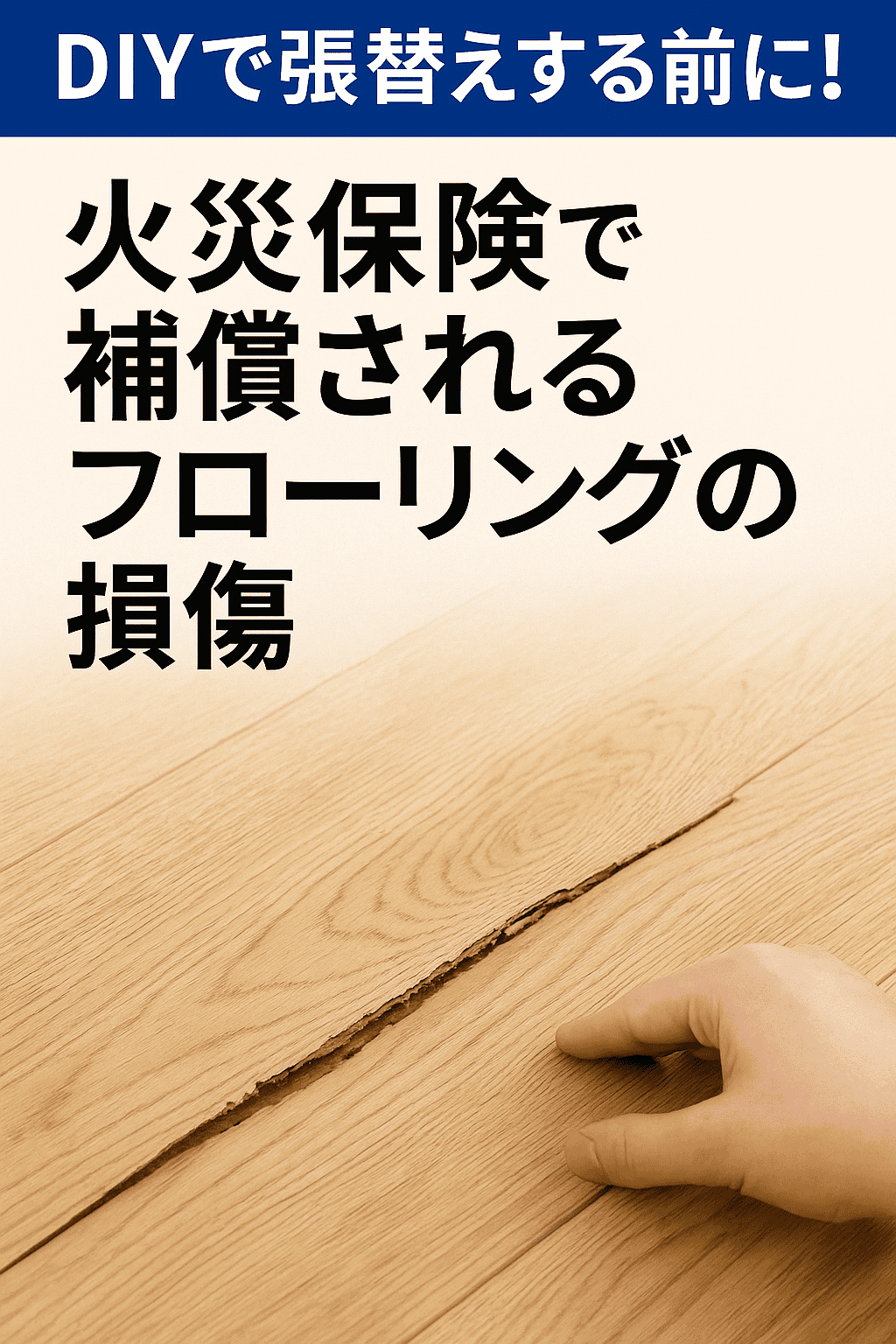

DIYの最中に工具を落として床にヘコミ…ペンキをこぼしてシミが残った…。そんな時、火災保険で補償されるケースがあります。本記事では、対象条件・NG例・申請の流れ・写真の撮り方まで、野田商店らしく実務目線で解説します。

- DIYで多いフローリング損傷のパターン

- 火災保険で補償される条件

- 対象外になりやすいNG例

- DIY前にチェックすべき保険ポイント

- 申請の流れと必要書類

- 修理費の目安とコスト比較

- 写真の撮り方と保管のコツ

- よくある質問

- まとめ

DIYで多いフローリング損傷のパターン

- 工具・金物の落下:ハンマーやインパクトでヘコミ・打痕。

- 塗料・接着剤の付着:拭き取り後もシミ・変色が残る。

- 重量物の移動:棚や家電の移動で削れ・深いスリ傷。

- 水こぼし:長時間の放置で膨れ・反り。

これらは「偶然の事故」と評価される範囲であれば、火災保険の破損・汚損で対象になることがあります。

火災保険で補償される条件

- 偶然性:意図せず発生した単発の事故であること。

- 契約内容:保険契約に破損・汚損補償が付帯していること。

- 範囲:建物(床材)か家財かの対象区分が正しいこと。

- 再現性の確認:写真・経緯の説明が可能であること。

家族や子ども、来客の過失でも基本的には同様に扱われます。保険金の支払い有無は損害の程度と契約条件の整合で決まります。

対象外になりやすいNG例

- 故意・過度の無謀な作業:わざと・明らかな危険作業による損害。

- 経年劣化・日常摩耗:長年の使用での色あせや小傷は対象外。

- 施工不良で徐々に悪化:DIYの長期的な不具合で発生したもの。

- 原状が分からない:先に完全補修してしまい被害が証明できない。

迷ったら写真を残してから保険会社へ相談しましょう。仮補修(養生・二次被害防止)はむしろ推奨です。

DIY前にチェックすべき保険ポイント

- 破損・汚損の有無:オプション扱いの保険も多いので約款を確認。

- 免責金額:1万~数万円の自己負担設定がある場合は要計算。

- 建物/家財の対象:床は通常「建物」。ラグやマットは「家財」。

- 支払い基準:修繕実費か、面積・損害区分による定額か。

現在の契約が古いままだと補償が薄いことも。DIYが好きなご家庭ほど、一度見直しておくと安心です。

申請の流れと必要書類(かんたん版)

- 撮影:全体→中景→接写、さらに斜めからも。作業前に必ず。

- 連絡:保険会社・代理店に事故連絡。状況と発生日を説明。

- 見積:業者見積、または材料費の見積・購入レシート。

- 提出:事故状況報告書・写真・見積・領収書等を提出。

- 審査~支払い:必要に応じて調査。承認後に保険金支払い。

DIYで自分が作業した人件費は対象外ですが、材料費が対象になることはあります。レシートは必ず保管しましょう。

修理費の目安とコスト比較

| 損傷例 | DIY材料費 | 業者修理の目安 |

|---|---|---|

| 浅いスリ傷(数cm) | 補修ペン・ワックス 1,000~3,000円 | 5,000~15,000円 |

| ヘコミ・打痕(指先大) | パテ・色合わせ 2,000~5,000円 | 15,000~30,000円 |

| 広範囲の変色・剥離 | 塗料・研磨材 5,000~10,000円 | 30,000円~(張替え含む) |

免責や補償内容次第では、保険を使った方が出費が少ないケースがあります。数字で比較して判断しましょう。

写真の撮り方と保管のコツ

- 順番:部屋全景 → 損傷箇所の中景 → 損傷の接写 → 斜め・光を変えて再撮。

- スケール:定規やコインを置いて大きさが分かるように。

- 時系列:撮影日時が分かる設定で。クラウドに即時バックアップ。

- 施工前後:仮補修前後も撮影。養生テープやブルーシートも証拠。

よくある質問

Q. DIYで直した後でも保険申請できますか?

A. 原状が分かる写真とレシートが残っていれば可能性があります。完全補修してからだと評価が難しくなるため、必ず施工前に撮影しましょう。

Q. 材料費はどこまで対象?

A. 一般的に補修材・部材などの材料費は対象になり得ますが、自分の作業時間(人件費)は対象外です。

Q. 申請が不安です。

A. 迷ったら一度契約の補償内容を見直し、相談窓口を活用しましょう。

まとめ

DIYは楽しく、コストも抑えられる一方で、火災保険で補償される場面があるのも事実です。

偶然の事故でフローリングを傷つけた場合は、写真・見積・レシートを揃え、契約の破損・汚損補償を確認。正しい手順で申請すれば、自己負担を大きく減らせます。

「我が家の契約でどこまで出るの?」と感じたら、今のうちに見直しておきましょう。関連記事

コメント